Форекс открытыми глазами |

|

|||||||

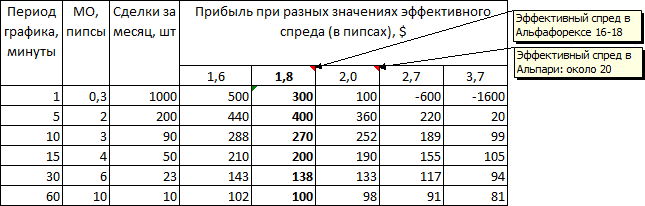

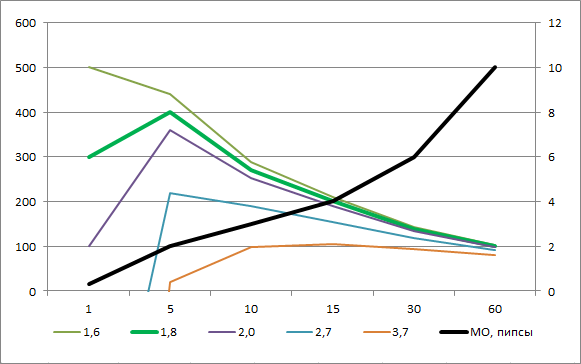

Выбор математического ожиданияЯ регулярно слышу критику или опасения относительно моей торговли из-за небольшого математического ожидания (МО), которое можно наблюдать в моем торговом отчете, поэтому я решил сделать небольшую заметку на эту тему. Как и все остальные параметры торговли, МО поддается предварительному расчету, и по результатам расчета я выбираю самое эффективное значение этого параметра. Здесь стоит классический выбор: «маленькие по 3 или большие по 5». Простым языком, я могу совершить множество коротких сделок, при которых буду зарабатывать по чуть-чуть, отдавая бо́льшую часть прибыли на накладные расходы (спред, проскальзывания, комиссии и свопы), а могу делать немного длинных сделок, в торговом результате которых накладные расходы будут почти незаметны. Я бы рад совершать длинные сделки, но чтобы заработать на них много денег, мне понадобится очень много времени, которого у меня нет. Ниже приведена таблица, из которой видно количество сделок в месяц и их общий финансовый результат при работе на разных периодах графика: 1, 5, 10 минут и т.д. Для различных значений эффективного спреда результаты будут примерно такие:  Проще и нагляднее выбирать оптимальное значение по соответствующему графику:  Очевидно, что пик доходности за единицу времени (месяц) в Альпари и Альфафорексе приходится на 5-минутные графики, на которых и работает подавляющее число моих счетов. При эффективном спреде в 3 пункта (0.00030) и выше становится выгоднее работать на 15-минутных графиках, как я работаю в FXOpen и GKFX. Я также содержу некоторое количество счетов на 15-минутных графиках, как правило, в компаниях «честных форексов», где эффективный спред выше, чем у нормальных псевдо-брокеров. Есть отдельная категория эстетов, кто любит только правильные цифры в статистике торгового отчета, поэтому для этих солидных и уважаемых людей я тоже держу 15-минутные графики, чтобы не терять клиента. Поскольку регулярно наблюдаю за своими роботами и замеряю эффективный спред, я успею отреагировать, если какой-то из брокеров сделает условия торговли неприемлемыми. Я достаточно давно работаю в этой сфере, а мои счета имеют хороший запас прочности, чтобы легко выдержать увеличение накладных расходов и затем отработать эти потери. Учитывая вышеизложенное, я бы советовал начинающим инвесторам не особо обращать внимание на все эти коэффициенты Шарпа, МО и прочие вещи: их значения поддаются расчету и выбраны оптимальным образом, чтобы вывести максимальную прибыль при заданной просадке. .Опубликовано: 11.12.2016 16:20:09

|

||||||||

|

Портфель стратегий, представленных на этом сайте, работает публично более десяти лет.

|

||||||||

|

Данный сайт отражает мнение автора и его опыт исследований рынка форекс; сайт не содержит публичной оферты и не подразумевает прием средств или иные взаиморасчеты с пользователями сайта. |

||||||||