Форекс открытыми глазами |

|

|||||||

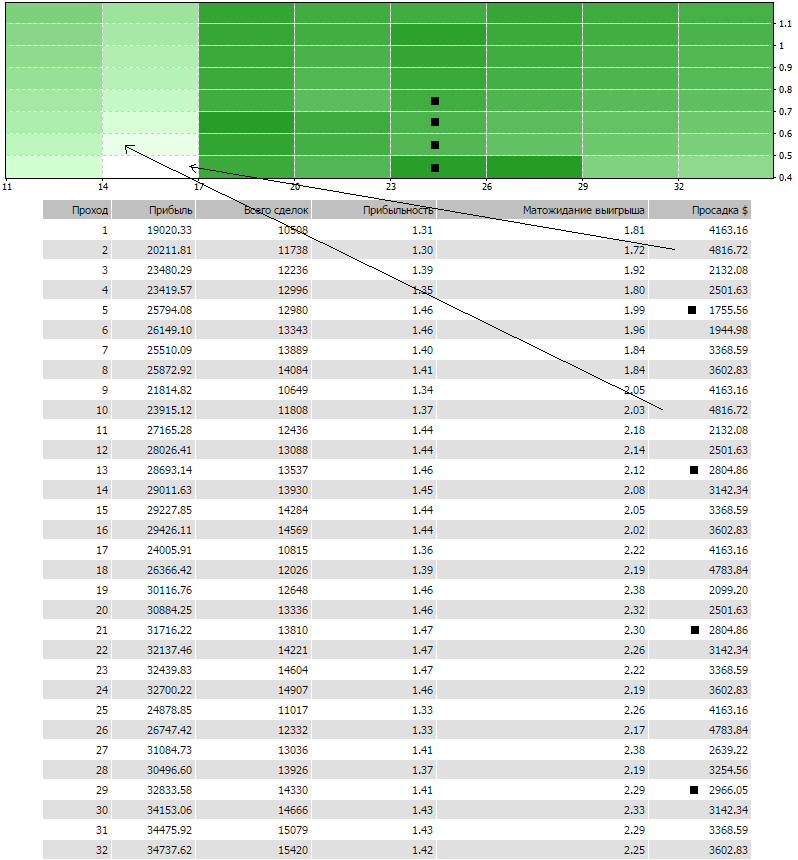

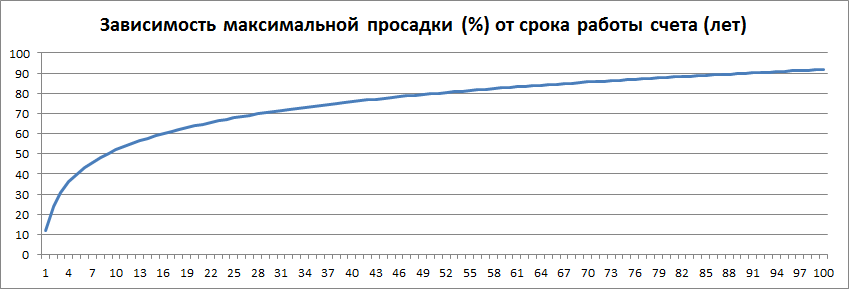

Расчет максимальной просадки на счетах AsmodeuxПоскольку я использую полностью автоматическую торговую систему, мне доступны бэктесты на всей истории финансового инструмента. Торгую я достаточно часто, совершая около 200 сделок в месяц, что на интервале в 5-6 лет дает статистически значимые результаты, на которые можно опираться при расчетах параметров системы в недалеком будущем (подчеркну — недалеком, в пределах тех же 5-6 лет). Для выбора параметров счета нужен тест минимум на пяти-шестилетней истории для различных параметров. Это может показаться странным, но для меня основной параметр — норма прибыли. Второе место по значимости делят рабочий лот и количество одновременно торгующих экземпляров системы в одном роботе (множитель — сейчас он от 20 до 40), эти параметры определяют агрессивность торговли. На картинке ниже приведен результат оптимизации робота на 6 годах истории для нормы прибыли от 0.4 до 1.1% и для множителя экземпляров от 11 до 32. Конкретно эти тесты сделаны в 2013 году за 2007-2013 годы, однако с тех пор ни рынок, ни робот, ни принцип расчета параметров не изменились.  К слову, такая низкая норма прибыли использовалась мной при завышенном рабочем лоте в 2013 году для максимального сглаживания кривой доходности. Сейчас у меня норма прибыли от 3 до 10%, а рабочий лот в несколько раз ниже, чем в 2013 году, что дает не такой плавный график и меньшую Прибыльность, но зато обеспечивает больший запас прочности счетам. Теперь я не храню эти тесты, как раньше, поэтому ничего свежего из оптимизаций под руку просто не попалось... Сейчас я почти не гоняю оптимизатор, а обычно просто делаю несколько пристрелочных тестов, по которым понимаю, какие параметры установить для соблюдения декларации счета. В общем случае абсолютная просадка растет при увеличении нормы прибыли. Даже максимальная абсолютная просадка изменяется для различных значений нормы прибыли, что отмечено рисунке черными квадратиками для нормы прибыли 0.4, 0.5, 0.6 и 0.7 %%. Это мне больше всего нравится в моей системе — её управляемость: я потянул в сторону один из параметров, и соответственно сдвинулись целевые показатели: Прибыльность, Мат. ожидание выигрыша, Прибыль. Эта управляемость присутствовала на 10-летней истории в 2010 году и сохраняется на постоянном уровне все 6 лет, которые я за ней наблюдаю! Что касается максимальной просадки, то здесь я могу оценить только диапазон: если сделать подобные оптимизации для нескольких временных отрезков, то мозаика из цветных квадратиков будет все время меняться, оставляя примерно постоянную зеленую зону в области, где множитель дает уже достаточно хорошую диверсификацию по параметрам, но пока еще не несет риска большой просадки при срабатывании всех ордеров одновременно. Тем не менее, максимальная абсолютная просадка в тестах будет в пределах диапазона приведенной здесь оптимизации: 20-60% от начального депозита. Значит я могу четко понять, каков максимально возможный масштаб просадки ближайшие 5-6 лет. Объясню подробнее, почему горизонт планирования 5-6 лет. Длительность просадки для моей системы в основном определяется полосой вялого рынка: чем она длиннее, тем глубже и длиннее просадка. График цены финансового инструмента — это случайный процесс (кто бы вам что ни говорил про это), поэтому чем больше период наблюдения за случайным процессом, тем длиннее будут попадаться полосы. Неизбежно, через большое количество лет, вы встретите такую полосу, которая приведет к просадке в 100%. Вероятность же того, что это случится через несколько лет настолько мала, что ей можно принебречь. В конкретных цифрах это звучит так: вероятность отката после ложного пробоя канала и вероятность продолжения движения на ширину канала равны и составляют около 50%. При откате я теряю (в среднем!) от 0.33 до 1.25%, при продолжении движения я зарабатываю не меньшую сумму, таким образом мой счет выдержит от 80 (на агрессивных счетах) до 300 (на консервативных) неудачных заходов в рынок подряд. Таков должен быть перевес неудачных заходов над удачными, что при 50% на каждом заходе составляет в итоге крайне малую вероятность, дождаться реализации которой достаточно непросто. Не говоря уже о том, что несколько раз в году случаются сильные движения, которые приводят к выходу из просадки до −70% — они перечеркивают все предыдущие неудачные заходы, обновляют максимум счета и счетчик неудачных заходов начинает работать с нуля. Примерно так выглядит график наблюдаемой максимальной просади с течением времени:  Итак, для приведенного выше теста я вижу, что наихудший возможный результат в ближайшие 5-6 лет с точки зрения просадки составляет 60% при депозите в 9000. Реальная просадка будет не выше, потому что тесты проводятся с запасом на спред и проскальзывания. Опубликовано: 27.11.2016 16:22:25

|

||||||||

|

Портфель стратегий, представленных на этом сайте, работает публично более десяти лет.

|

||||||||

|

Данный сайт отражает мнение автора и его опыт исследований рынка форекс; сайт не содержит публичной оферты и не подразумевает прием средств или иные взаиморасчеты с пользователями сайта. |

||||||||